Как посчитать чистую прибыль продавца на маркетплейсе: формула P&L пошагово

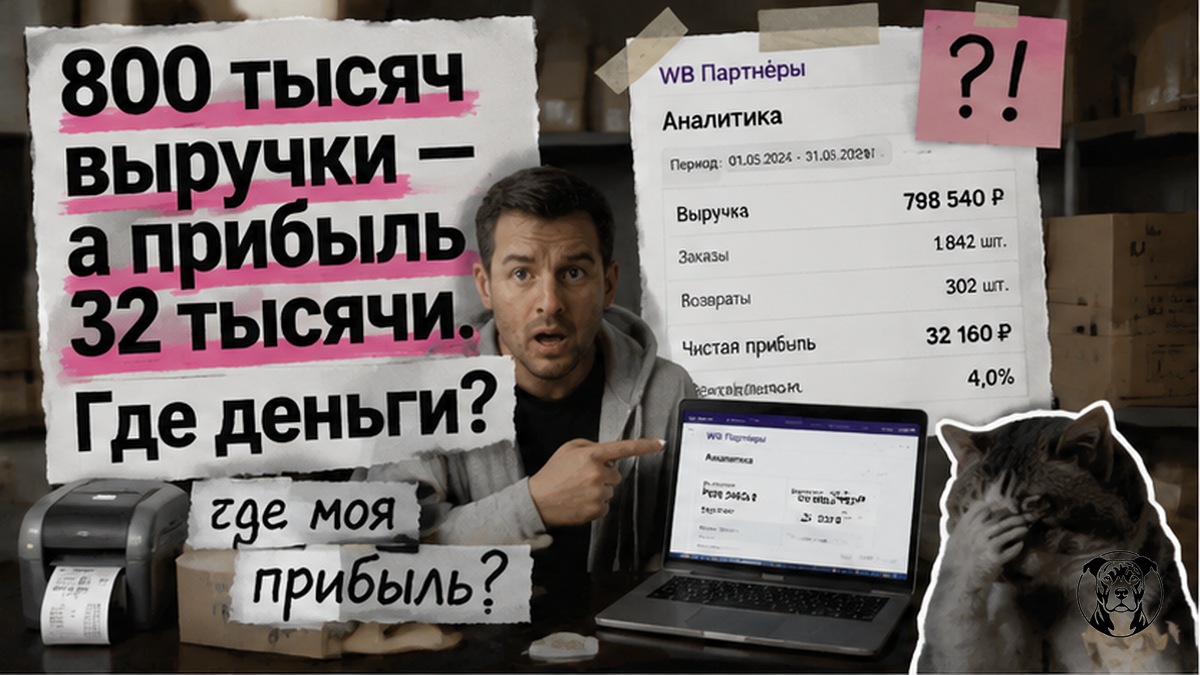

Год торговал косметикой, видел 800–900 тысяч рублей выручки в месяц и был уверен: бизнес в плюсе. Сел с бухгалтером, вычел себестоимость, комиссию WB 15%, нормализованную логистику с учётом 28% возвратов, хранение, рекламу ДРР 12% и налог – и нашёл 32 тысячи рублей чистой прибыли. А потом выяснилось: налог УСН платился с суммы «к перечислению», а не с полной выручки покупателя – это риск доначисления от ФНС. Эта статья – полная формула P&L и налоговая ловушка, которая стоила одному продавцу 1,9 млн рублей.

P&L строится по уровням: COGS, нормализованная логистика с учётом возвратов, хранение, реклама TACoS, постоянные расходы и налог с полной выручки покупателя. Налоговая база по УСН – полная цена покупателя, не «к перечислению». Реальный судебный кейс 2024 года: ошибка в этом пункте обошлась продавцу 1,9 млн рублей.

WB уже забрал своё до того, как перечислил деньги на счёт – комиссии, логистику, хранение. Добавьте рекламу, постоянные расходы и правильный налог – и картина от «800 тыс. выручки» до реальной прибыли меняется кардинально. Без полного P&L продавец теряет деньги на каждой единице, не зная об этом.

Три уровня прибыли: чем они отличаются

Чтобы понять, почему «маржа хорошая, а денег нет», нужно знать три уровня P&L. Каждый следующий вычитает ещё один слой расходов.

| Уровень | Формула | Что показывает |

|---|---|---|

| Валовая прибыль | Выручка – COGS | Остаток после вычета стоимости товара. Без расходов МП и рекламы. |

| Маржинальная прибыль | Валовая – комиссия – логистика – хранение – реклама | Прибыль с единицы товара. Основа юнит-экономики. |

| Чистая прибыль | Маржинальная – постоянные расходы – налог | Реальный результат бизнеса. Только эта цифра важна. |

Типичная ловушка: маржинальная прибыль по SKU 800 рублей, всё кажется нормальным. Но когда постоянные расходы (зарплата, аренда, подписки) разносятся пропорционально объёму продаж – добавляется ещё 400 рублей на единицу. Вместо 800 рублей до налога остаётся 400. Продавец видит «юнит-экономику в плюсе» и масштабирует убыточный товар.

Проверьте свой P&L: если расчёт останавливается на маржинальной прибыли без постоянных расходов и налога — итоговые цифры завышены. Используйте этот девятишаговый алгоритм как чеклист: каждый шаг раскрывает следующий слой реальных расходов.

Детали расчёта юнит-экономики с актуальными тарифами WB 2026 – в гайде как считать юнит-экономику Wildberries.

Пошаговая формула P&L: от данных ЛК до чистой прибыли

Девять шагов строго по иерархии P&L. Каждый вычитается из предыдущего результата.

- Скачайте отчёт реализации. WB: «Финансы» → «Отчёты реализации» (XLSX). Ozon: «Финансы» → «Отчёт по продажам». Работайте с детализированным файлом по артикулам, а не с усреднёнными дашбордами.

- Нормализуйте выручку. Нормализованная выручка = Цена × Процент выкупа. При выкупе 72% из 100 заказов оплачено 72, но логистику несёте по всем 100.

- Вычтите COGS. Закупочная цена + упаковка + маркировка + доставка до склада МП = валовая прибыль. Детали – в статье как посчитать себестоимость товара на маркетплейсе.

- Вычтите переменные расходы МП. Комиссию берите по конкретному артикулу из отчёта (не среднюю по кабинету), добавьте нормализованную логистику, хранение и эквайринг = маржинальная прибыль.

- Вычтите рекламу по TACoS. TACoS = рекламный расход / вся выручка SKU. Берите из рекламного кабинета; типичная ошибка – планировать ДРР 5%, а тратить TACoS 12–15%.

- Распределите постоянные расходы. Зарплата, аренда, подписки – разнесите пропорционально доле выручки каждого SKU (метод ABC).

- Вычтите налог с правильной базы. УСН 6%: база = полная выручка покупателя, не «К перечислению». Подробности – в разделе о налоговой ловушке.

- Итог: чистая прибыль. Маржа 15%+ – товар работает; 10–15% – пограничная зона; ниже 10% – кандидат на пересмотр или вывод.

- Сравните WB и Ozon раздельно. Тарифы отличаются – один канал может быть прибыльным, другой нет.

Нормализованная логистика: как не занизить расходы

При выкупе 72% на каждые 100 заказов продавец оплачивает 28 обратных доставок дополнительно к 100 прямым. Это главная причина, по которой полная юнит-экономика с возвратами оказывается в 1,5–2 раза хуже расчёта «наценка минус комиссия».

Логистика на продажу = (Прямая + Обратная × Доля возвратов) / Процент выкупа

Пример: прямая 100 руб., обратная 80 руб., выкуп 72%

= (100 + 80 × 0,28) / 0,72 = 170 руб.

Избегайте расчёта логистики без учёта возвратов — это основная причина, по которой плановый P&L расходится с фактическим.

Без нормализации продавец видит 100 рублей логистики и принимает это за реальную нагрузку. На деле – 170 рублей. Разница 70 рублей при 500 продажах – 35 000 рублей скрытых расходов в месяц. Актуальные тарифы WB (ИРП с 23.03.2026) – в калькуляторе прибыли WB; Ozon (маршрутная таблица с 06.04.2026) – в кабинете Ozon Seller.

Постоянные расходы и TACoS: скрытые убийцы маржи

Постоянные расходы – зарплата, аренда, подписки – не зависят от объёма конкретного SKU, но без них P&L неполный. Метод ABC: разделите сумму постоянных расходов пропорционально доле выручки каждого артикула. На практике: постоянные 150 000 рублей, SKU «крем для рук» даёт 20% выручки – ему достаётся 30 000 рублей. При 500 продажах это 60 рублей постоянных расходов на единицу.

По рекламе: различайте ACoS (расход / выручка только от рекламных заказов) и TACoS (расход / вся выручка SKU). В P&L закладывайте TACoS. Смотреть на ACoS 15% и не замечать, что TACoS уже 22% из-за минимальной органики – типичная ошибка. При выручке 500 000 рублей разница 7% – это 35 000 рублей незапланированных расходов ежемесячно. Как рассчитать ДРР по артикулам на WB – в статье как посчитать ДРР на Wildberries.

Если хотите разобрать свой P&L с шаблоном – Telegram-канал Kapadastr с практическими расчётами выходит несколько раз в неделю.

Налоговая ловушка УСН: платите с полной выручки

Маркетплейс работает как агент: получает всю сумму от покупателя, удерживает комиссии и логистику, остаток переводит продавцу. Весь доход покупателя, включая удержанное маркетплейсом, – это доход продавца по Налоговому кодексу. Налоговая база по УСН = полная цена покупателя. В ЛК WB правильная колонка – «Продажи» в отчёте реализации, не «К перечислению». На Ozon: «Сумма продажи».

Не делайте ошибку при выборе налоговой базы: всегда работайте с колонкой «Продажи» (WB) или «Сумма продажи» (Ozon), а не с суммой «к перечислению».

Реальный судебный кейс 2024 года (Уральский федеральный округ): продавец с выручкой 96 млн рублей платил УСН с 72 млн (суммы «к перечислению»). ФНС доначислила 1,44 млн рублей налога + штраф 20% (288 тыс.) + пени. Итого около 1,9 млн рублей. Суд поддержал налоговую. ФНС сейчас получает данные от маркетплейсов в автоматическом режиме.

Для УСН 6%: база = полная выручка покупателя. При УСН 15% комиссии и логистика идут в расходы, снижая нагрузку, но база всё равно от полной цены. Подробный разбор – в статье как платить налог УСН 6% на Wildberries и Ozon.

P&L-шаблон: числовой пример для WB

Пять уровней для одного SKU в Google Таблицах. Пример: косметика, цена 1 200 рублей, выкуп 72%, 500 продаж в месяц.

| Уровень P&L | Статья | На ед., руб. | За месяц, руб. |

|---|---|---|---|

| Выручка (норм.) | 1 200 × 72% | 864 | 432 000 |

| Валовая прибыль | – COGS: закупка + упаковка + доставка до МП | 414 | 207 000 |

| Маржинальная прибыль | – Комиссия WB 15% + логистика норм. 170 руб. + хранение + эквайринг | 32 | 16 000 |

| После рекламы и постоянных | – Реклама TACoS 12% (144 руб.) – Постоянные расходы 60 руб. | –172 | –86 000 |

| Чистая прибыль | – Налог УСН 6% от полной выручки 600 000 руб. (72 руб./ед.) | –244 | –122 000 |

С готовым P&L вы сможете принять конкретное управленческое решение по каждому SKU: поднять цену, срезать ДРР или вывести товар.

При нормализованной выручке 432 000 рублей – убыток 122 000 рублей в месяц. Маржинальная прибыль положительная (16 000 рублей), но реклама TACoS 12% и постоянные расходы «переворачивают» результат. Три пути выхода: поднять цену, снизить ДРР или улучшить процент выкупа. Сравнение FBO и FBS по прибыльности – в статье как сравнить FBO и FBS по прибыли.

Когда P&L готов, у вас есть три числа по каждому SKU: чистая прибыль в рублях, маржа в процентах и понимание, какой уровень расходов тянет артикул вниз. Это и есть результат: не «вроде в плюсе» – а конкретная цифра для управленческого решения. Разобрать свой P&L с шаблоном – подписаться в Telegram на канал Kapadastr.

Частые вопросы

Чем маржинальная прибыль отличается от чистой прибыли?

Маржинальная = выручка минус переменные расходы (себестоимость, комиссия, нормализованная логистика, хранение, реклама). Чистая = маржинальная минус постоянные расходы (зарплата, аренда, подписки) и минус налог. Маржинальная может быть положительной, а чистая – отрицательной. Поэтому P&L нужно считать до последнего уровня, не останавливаясь на юнит-экономике.

С какой суммы платить налог УСН продавцу на WB и Ozon?

С полной суммы, которую заплатил покупатель. В ЛК WB – колонка «Продажи» в отчёте реализации, на Ozon – «Сумма продажи». Не с суммы «к перечислению» – эта сумма уже за вычетом комиссий маркетплейса. ФНС получает данные от маркетплейсов автоматически. Судебная практика 2024 года: занижение базы = доначисление + штраф 20% + пени.

Как учитывать возвраты при расчёте логистики?

Нормализуйте: (прямая + обратная × доля возвратов) / процент выкупа. При выкупе 72%, прямой 100 руб. и обратной 80 руб. – реальная логистика на единицу 170 рублей вместо 100. Разница 70 рублей при 500 продажах – 35 000 рублей скрытых расходов в месяц.

Как разнести постоянные расходы на конкретный SKU?

Метод ABC: разделите все постоянные расходы за период пропорционально доле выручки каждого SKU. SKU даёт 20% выручки магазина – получает 20% постоянных расходов. Это даёт корректный P&L по каждому артикулу, а не среднее значение по всему ассортименту.

Какая чистая маржа считается нормой для маркетплейсов?

Ориентир: чистая маржа 15% и выше – товар работает. 10–15% – пограничная зона, стоит снизить расходы или поднять цену. Ниже 10% – кандидат на вывод или пересмотр ценообразования. В высококонкурентных категориях норма бывает ниже, но логика та же: нужна точная цифра по каждому SKU, а не среднее по магазину.

Отправить комментарий