Как посчитать налог УСН 6% при продажах на Wildberries и Ozon: база, отчёты и типовые ошибки

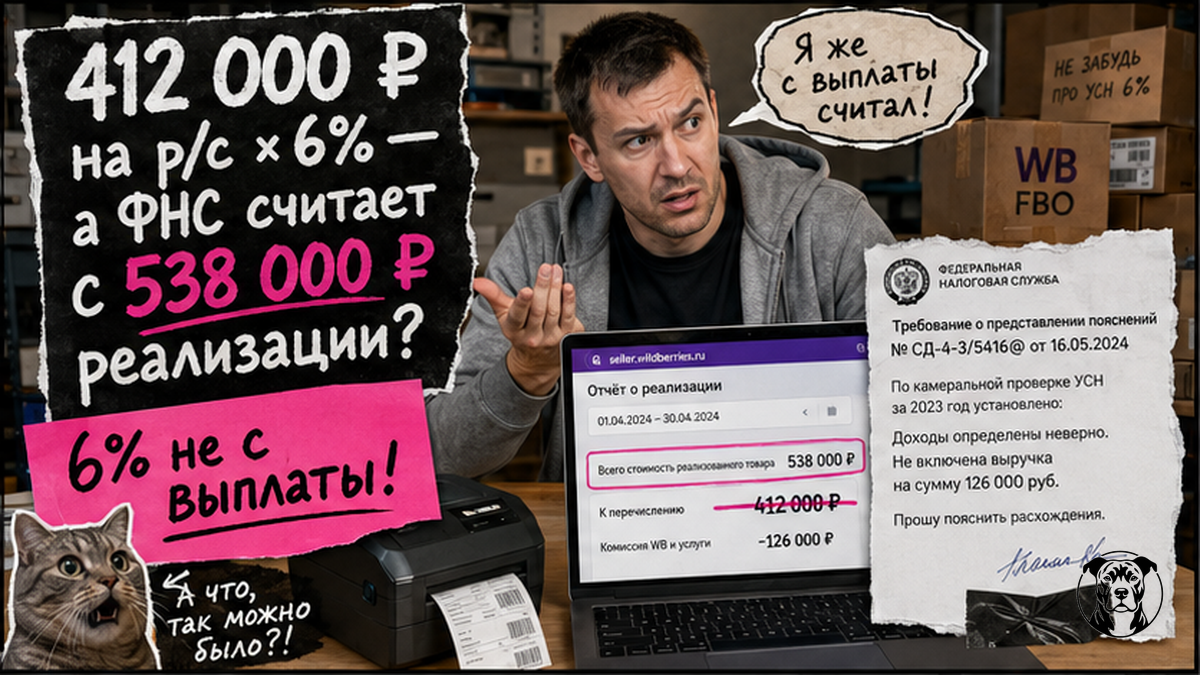

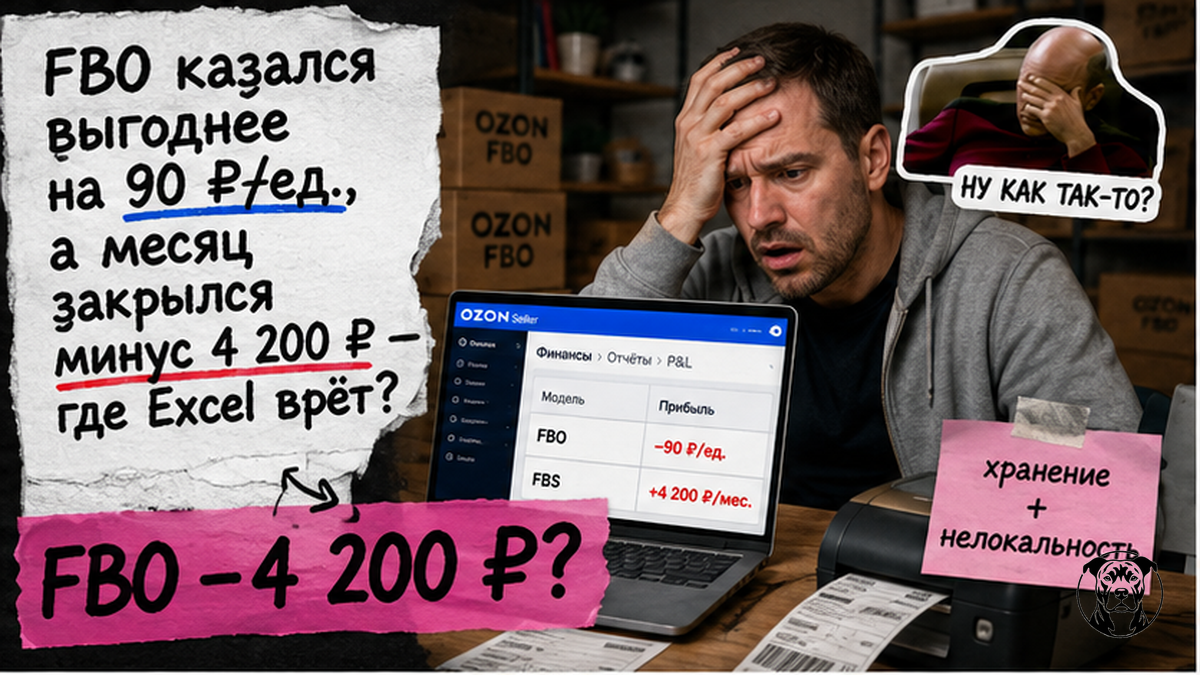

ИП на УСН 6% в январе увидел на счёте 412 000 ₽ с Wildberries, умножил на 6% и успокоился. В марте пришло требование: в отчётах реализации «Всего стоимость реализованного товара» была 538 000 ₽ — комиссия вычтена из выплаты, но в доход не входит. Считать с «к перечислению» — занизить налог на 15-30% и рисковать доначислением по ст. 122 НК РФ. Ниже соберёте базу из отчётов WB и Ozon, посчитаете аванс с взносами и сверите выплаты с банком без двойного учёта.

При УСН «доходы» налоговая база — вся сумма, которую заплатил покупатель. Комиссия, логистика и удержания маркетплейса базу не уменьшают: так прямо пишет ФНС в письме от 08.05.2024 № СД-4-3/5416@. На Wildberries берите строку «Всего стоимость реализованного товара», на Ozon — «Реализовано на сумму» минус возвраты. Банковская выписка нужна только для сверки выплат, не как источник дохода. ИП без сотрудников уменьшает налог на страховые взносы до нуля.

Угол простой: не учебник про УСН, а калькулятор в голове. Один раз выучить две строки в двух отчётах — и перестать платить налог с того, что площадка себе оставила. КУДиР (книга учёта доходов и расходов при УСН «доходы» — это таблица, куда ИП записывает каждый доход) заполняется по отчётам комиссионера, а не по дате поступления денег на расчётный счёт.

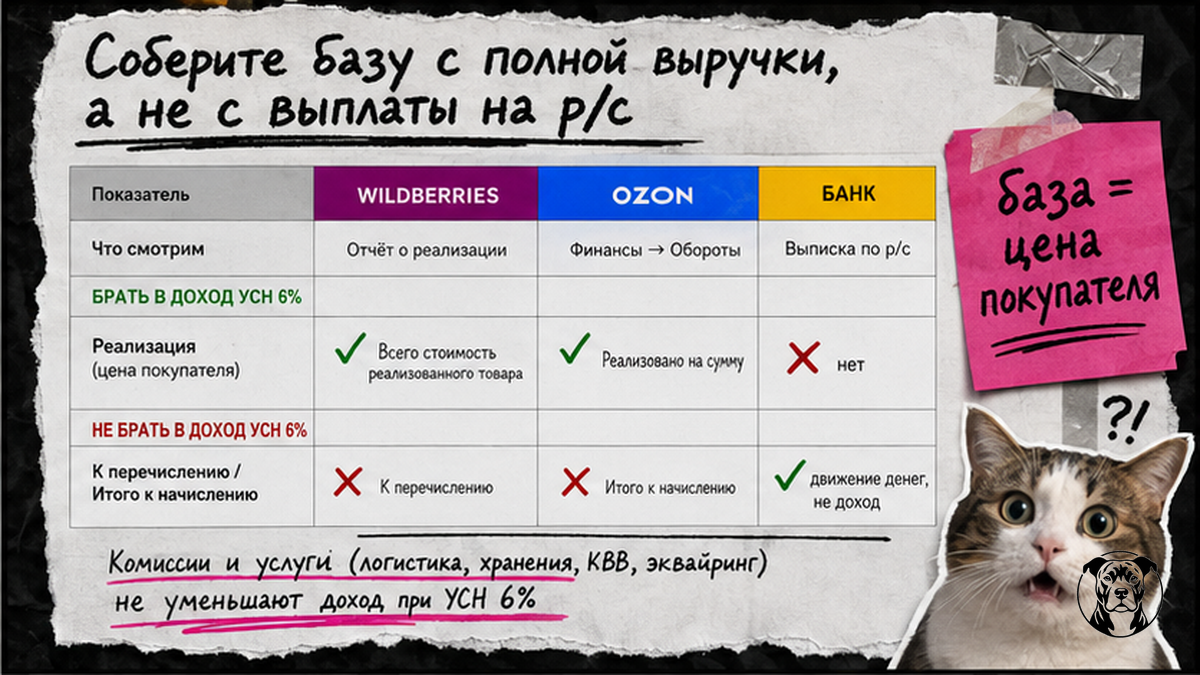

Соберите базу с полной выручки, а не с выплаты на р/с

Боль: смотрите на выписку банка и умножаете пришедшие рубли на 6%. Решение: доход = цена для покупателя до вычета комиссии площадки. На практике разница между выплатой и реализацией легко достигает 15-30% оборота — именно на эту величину ФНС чаще всего доначисляет налог.

ФНС Ленинградской области в материале на nalog.gov.ru подтверждает: при объекте «доходы» удержанное вознаграждение маркетплейса в расходы не идёт. Письмо Минфина № 03-11-06/123336 от 06.12.2024 повторяет ту же логику. Типичная ошибка — спорить в чатах «но мне же на счёт пришло меньше»: для УСН 6% это не аргумент.

| Что видите в отчёте | Брать в доход УСН 6% | Не брать в доход |

|---|---|---|

| Wildberries | «Всего стоимость реализованного товара» | «К перечислению», комиссия, логистика отдельными строками |

| Ozon | «Реализовано на сумму» минус «Возвращено на сумму» | «Итого к начислению», удержания и баллы как замена выручки |

| Банк | Только сверка: Σ выплат ≈ отчёт о перечислениях | Не умножать поступления на 6% как единственный источник |

Чтобы понимать, откуда берётся разрыв между продажей и выплатой, полезно заранее посчитать комиссию Wildberries (КВВ) и маржу на Ozon — но в налог базу эти удержания не вычитают.

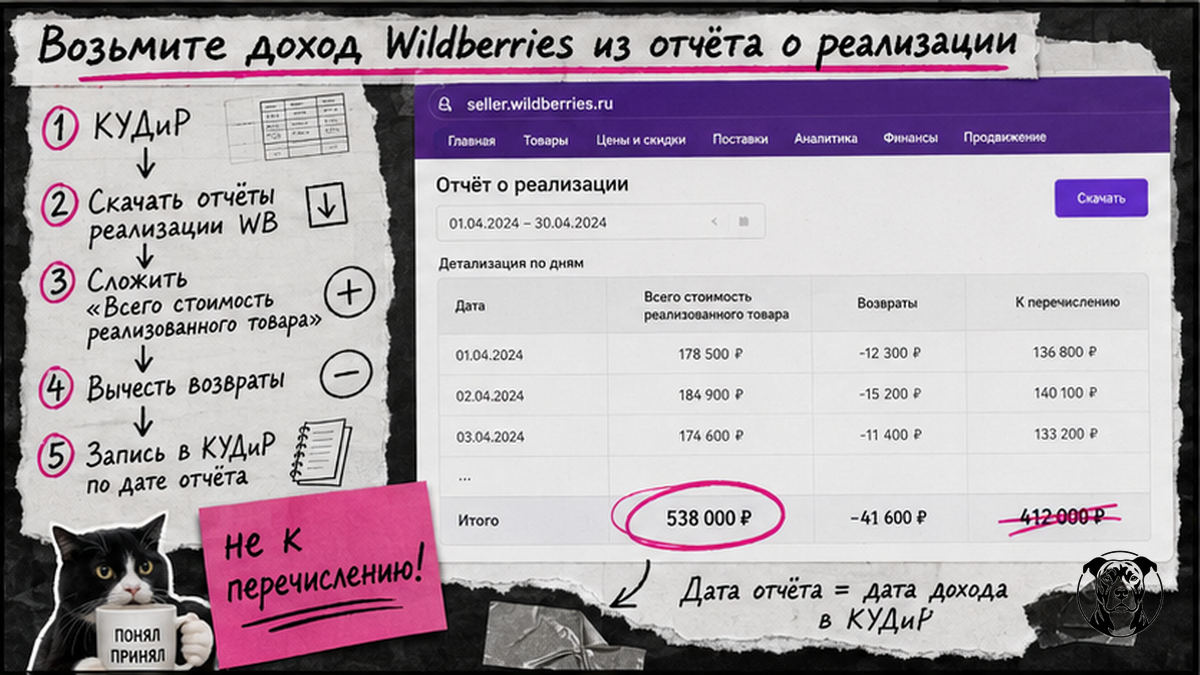

Возьмите доход Wildberries из отчёта о реализации

Боль: путаете «к перечислению» и продажи. Решение: еженедельно выгружайте отчёт о реализации в личном кабинете WB (раздел «Документы» / взаиморасчёты, справка seller.wildberries.ru по электронному документообороту) и суммируйте «Всего стоимость реализованного товара» за даты отчётов, попадающие в квартал.

Не делайте так: брать итог выплаты из письма банка. В детализации отдельно смотрите документы типа «Возврат» — их сумму уменьшите в месяце возврата. Для связки с прибылью по SKU сверяйте налоговую базу с юнит-экономикой Wildberries: там комиссия и логистика — расходы бизнеса, но при объекте «доходы» они не уменьшают строку в КУДиР.

- Откройте КУДиР на 2026 год и подтвердите объект «доходы» 6%.

- Скачайте все еженедельные отчёты реализации WB за квартал.

- Сложите «Всего стоимость реализованного товара» по датам отчёта внутри квартала.

- Выделите возвраты в детализации и вычтите из дохода месяца возврата.

- Занесите каждую сумму в КУДиР с датой из отчёта WB, не с датой поступления на р/с.

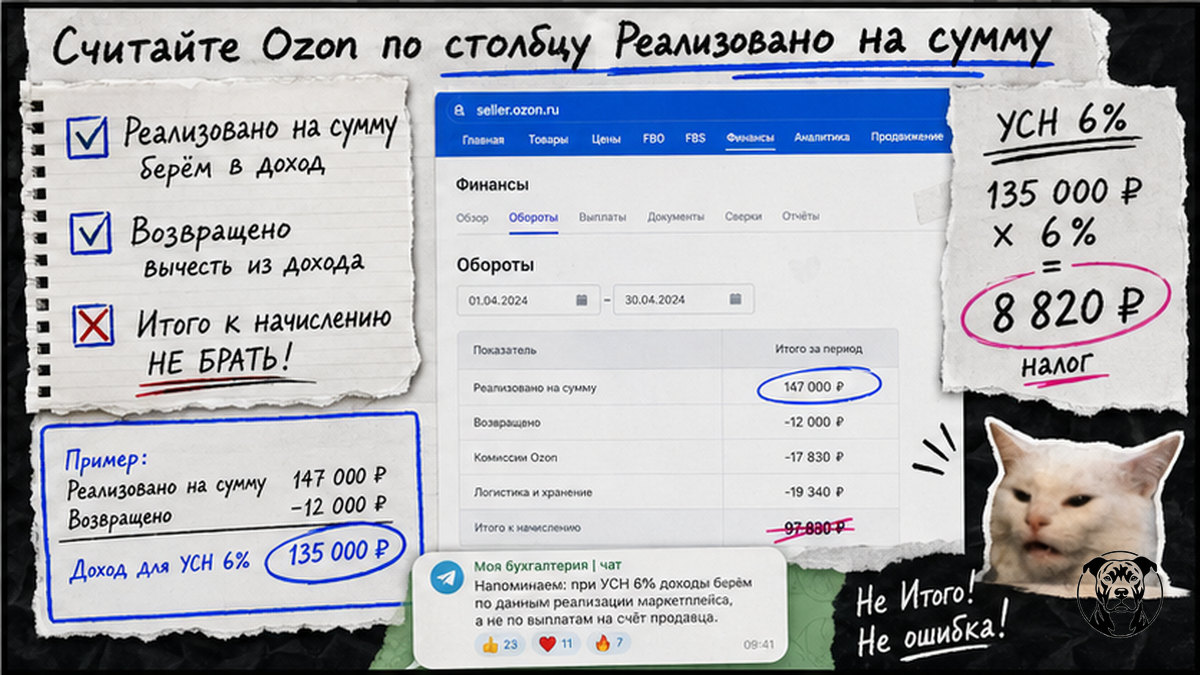

Считайте Ozon по столбцу «Реализовано на сумму»

На Ozon в комментариях бухгалтеров до сих пор спорят, брать ли «итого к начислению». Официальная практика для УСН 6%: только «Реализовано на сумму» минус «Возвращено на сумму» в отчёте о реализации Ozon (Финансы → Документы; тот же отчёт доступен через FinanceAPI в docs.ozon.ru).

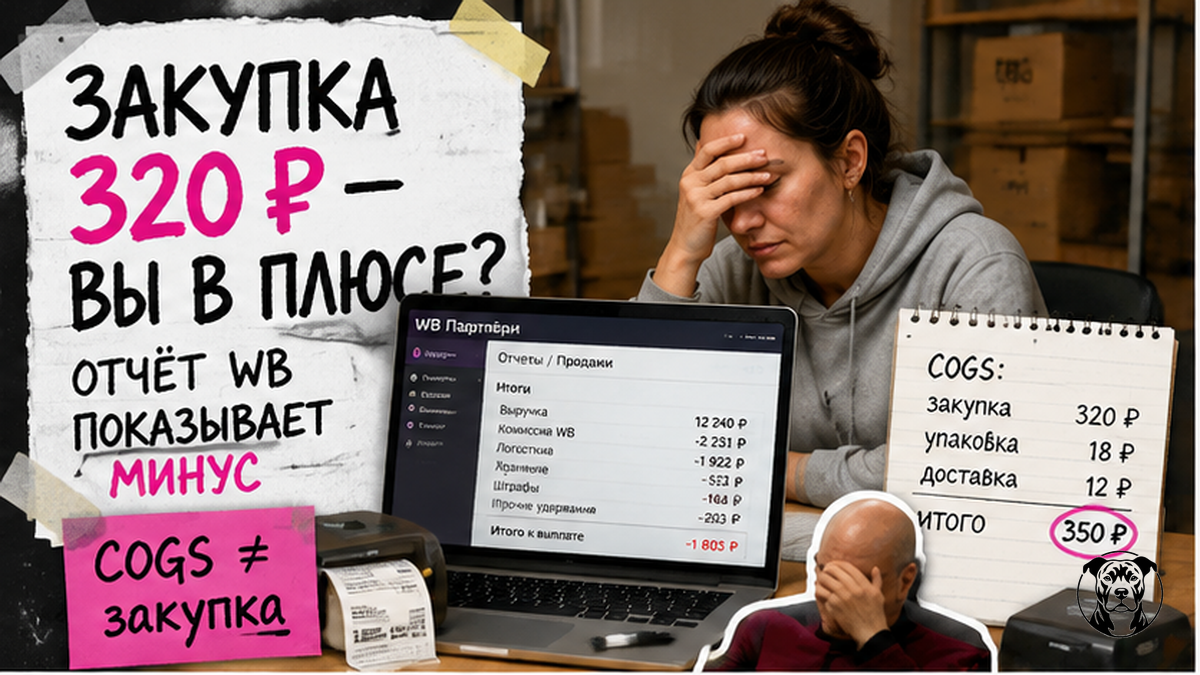

Типичная ошибка — считать налог с суммы, которая пришла на счёт после всех удержаний. В реальном проекте селлер с реализацией 147 000 ₽ за месяц платит 8 820 ₽ налога (6%), даже если на р/с зашло заметно меньше. Баллы Ozon: если доплаты от покупателя не было, в доход идёт «реализовано» минус «возвращено»; компенсации площадки — по актам, без двойного учёта.

Для проверки маржи после удержаний, но до налога, используйте юнит-экономику Ozon — она не заменяет КУДиР, но помогает увидеть, почему выплата меньше выручки.

Укажите в КУДиР дату из отчёта площадки

Боль: деньги пришли в другом квартале, и непонятно, куда отнести доход. Решение: дата и сумма — из отчёта о реализации (продажа / выкуп покупателем), банк — только контроль. Иначе авансы «съезжают» между кварталами: занизили один, завысили следующий.

Безопасный подход в 2026 году: дата строки в КУДиР = дата из отчёта комиссионера, как в разборе ppt.ru по признанию дохода на маркетплейсах. Не делайте одну запись «по факту прихода денег» на всю выплату недели — разбейте по отчётам реализации.

Вычтите возвраты в квартале, когда они случились

Возврат уменьшил выплату на счёт, но налог не пересчитали — вторая частая претензия ИФНС. Возврат уменьшает доход периода возврата: на WB — строки с типом «Возврат» в детализации, на Ozon — столбец «Возвращено на сумму» за тот же месяц отчёта.

После пересчёта заново посчитайте аванс за квартал. Сохраняйте PDF или XLS отчётов — при проверке нужна цепочка «отчёт → строка → запись в КУДиР».

Схема расчёта за квартал:

Отчёты WB + Ozon → Σ реализация − возвраты → запись в КУДиР → доход × 6% − взносы ИП → аванс на ЕНС → сверка выплат с банком (без задвоения)

Посчитайте аванс УСН 6% с уменьшением на взносы ИП

Боль: платят полные 6% и забывают про страховые взносы. По п. 3.1 ст. 346.21 НК ИП без сотрудников уменьшает исчисленный налог на все взносы за период, вплоть до нуля. ИП с сотрудниками и ООО — не более 50% от начисленного налога.

Формула аванса за квартал: (доход Q1, Q2 или Q3) × 6% − взносы, относящиеся к этому кварталу (фиксированные частями + 1% с дохода свыше 300 000 ₽ по правилам 2026 года). До 25-го числа после квартала — уведомление и оплата на единый налоговый счёт (ЕНС). В декларации за год проверьте лимит УСН 490,5 млн ₽ дохода в 2026 году и порог НДС: если доход за 2025 год превысил 20 млн ₽, с 2026 года добавляется обязанность по НДС (ставки 5%, 7% или 22% по правилам перехода).

Для планирования чистыми рублями после налога заложите УСН в безубыточную цену на WB и Ozon — иначе маржа в таблице и налог к уплате разойдутся.

Telegram Kapadastr — разборы спорных строк отчётов и типовых доначислений по УСН на маркетплейсах: Telegram-канал Kapadastr

Сверьте выплаты с банком без задвоения дохода

Боль: хотят «сойтись» банк и КУДиР построчно — и начинают плюсовать и отчёт, и выписку. Решение: Σ выплат по отчётам о перечислениях площадок должна примерно совпасть с банком; расхождение из-за сдвига дат не меняет налоговую базу.

Чеклист перед сдачей аванса: сделайте сверку по пунктам — отчёты сохранены; сумма КУДиР = Σ реализация − возвраты; банк не единственный источник дохода; взносы учтены в уменьшении; избегайте задвоения дохода в КУДиР; при доходе выше 20 млн ₽ за прошлый год — проверьте статус по НДС.

Как понять, что расчёт сходится

Результат: в КУДиР и расчёте аванса за квартал доход равен сумме реализации из отчётов площадок минус возвраты этого же периода; банковские поступления использованы только для сверки выплат; налог УСН 6% = доход × 6% минус допустимые взносы. Вы сможете показать ИФНС цепочку «отчёт → строка → запись в КУДиР» без опоры на выписку как на базу.

Если аванс за квартал совпадает с формулой по отчётам, а банк сходится с перечислениями без повторного включения тех же сумм в доход — учёт настроен правильно. При первом требовании достаточно приложить сохранённые отчёты реализации WB и Ozon за спорный период.

Разборы свежих писем ФНС и строк отчётов — подписаться в Telegram.

Частые вопросы

Комиссия маркетплейса уменьшает налог УСН 6%?

Нет. При объекте «доходы» база — вся сумма от покупателя. Комиссия, логистика и прочие удержания площадки в расходы при 6% не идут. Берите полную реализацию из отчёта, не «к перечислению».

С какой суммы платить налог на Wildberries?

Со строки «Всего стоимость реализованного товара» в еженедельном отчёте о реализации за квартал, минус возвраты по детализации. Не с суммы, которая пришла на расчётный счёт.

УСН 6 маркетплейс: как считать на Ozon?

Скачайте месячный отчёт о реализации в ЛК или через API. В доход — «Реализовано на сумму» минус «Возвращено на сумму». Столбец «итого к начислению» для налога не используйте.

Какие отчёты WB нужны для налоговой?

Еженедельные отчёты о реализации из раздела документов и взаиморасчётов, плюс детализация с возвратами. Сохраните PDF или Excel за весь квартал — это основа КУДиР и ответа на требование.

Какую дату ставить в КУДиР — выплаты или продажи?

Дату из отчёта о реализации (продажа / выкуп), а не день поступления денег на р/с. Так авансы не переносятся между кварталами из-за задержки выплат.

Можно ли уменьшить УСН 6% на страховые взносы ИП?

Да. ИП без наёмных работников — на все взносы за квартал, вплоть до нуля налога. С сотрудниками и у ООО — не больше 50% от исчисленного налога за период.

Когда на маркетплейсах добавляется НДС поверх УСН?

Если доход за предыдущий календарный год превысил 20 млн ₽, с 2026 года возникает обязанность по НДС (5%, 7% или 22% в зависимости от режима). УСН при этом может сохраняться в пределах лимита 490,5 млн ₽ в 2026 году.

Отправить комментарий